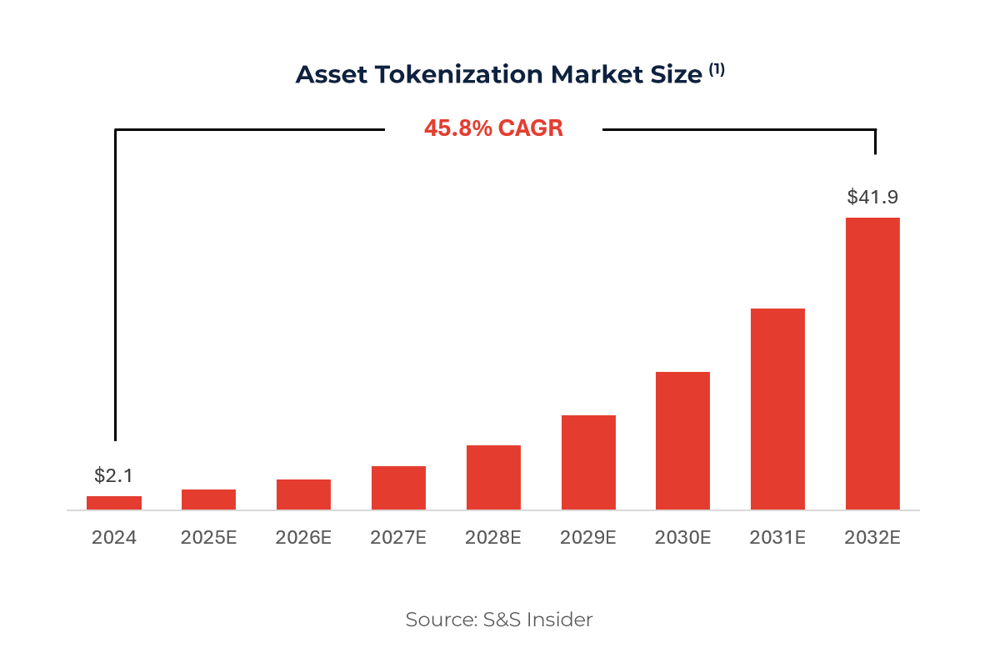

标题: 纳斯达克申请代币化股票交易:区块链进入华尔街核心?(转) [打印本页] 作者: 九嶷风 时间: 2025-9-18 09:11 标题: 纳斯达克申请代币化股票交易:区块链进入华尔街核心?(转) % I, s/ B( P$ V: I X

" B" l5 u* c; x S+ D+ t2 z& S0 H2 p3 a. V

' F4 y, C6 ^- @% S2 R& \4 v 2025 年 9 月 8 日纳斯达克(Nasdaq)向美国证券交易委员会(SEC)提交了一份具有里程碑意义的提案,寻求修改交易所规则以允许在其市场上交易代币化证券。这意味着在纳斯达克上市的苹果、 7 S$ }3 m2 }2 f$ x& t" |2 Q" l. b+ ~0 h& {# S5 A2 G* T

' p: q1 {, `- c) q e

亚马逊等美股股票未来有望以区块链代币形式在纳斯达克挂牌交易结算。如果该提案获批,将是首例美国主要证券交易所允许代币化股票交易的案例,也标志着华尔街核心市场首次大规模引入区块链技术。 ' g% v. j9 X9 ^; |- ~* _3 h 5 E3 t0 ]: Y1 G* p- l7 U本文将系统梳理纳斯达克提案的内容要点、背后的动机,以及此举可能带来的市场巨变,对 “美股上链” 赛道及相关板块有何影响,并展望这一创新举措的潜在发展路径。 : c W3 B2 z2 z- d6 I; G- n _6 T! w+ P6 |! N, k

提案要点:纳斯达克交易规则修改详解2 O0 B7 |8 d3 `6 L

I+ p3 h6 G" C0 p2 |& l 纳斯达克此次提交给 SEC 的 19b-4 规则修改文件,核心是允许会员券商和投资者选择将纳斯达克市场上市的股票证券和交易所交易产品(ETP)以代币化形式交易和结算。具体包含以下几方面的规则修订: 5 K. v, c) ~: e( J) E* u+ G( p) S * t6 j' z4 d4 _5 m7 ~( I) F 1. 扩展 “证券” 定义,新增代币化形式 Equity 1, Section 1 / b4 V0 X5 R, u1 d 6 A# ]0 s" |; R* _ 提案首先修改了交易所对 “证券” 的定义,强调 “代币化证券仍是证券”,拒绝与主市场脱钩的 “孤岛式” 交易模式并将其扩充为包括两种形态: 5 C6 m) D# q8 ? 6 X4 {+ _, o; Q2 o- s( S7 _ ● 传统形式:指资产所有权和权益的数字化记账表示,但不使用分布式账本或区块链技术。也就是当前美股采用的电子记账形式,本质上仍对应纸质证券的电子登记。1 ^# h8 N; Z" ~4 B! Y7 r3 N l2 g, R

. m0 |$ f& `5 z6 N) \2 l

● 代币化形式:指资产所有权和权益的数字化表示,利用区块链(分布式账本)技术进行记录和转移。简言之,就是将股票对应的权益发行在区块链上,以代币形式表示。3 v4 G0 c/ a. r

$ f0 w0 r5 z6 H- P8 E 纳斯达克明确规定,只有当某代币化证券与其对应的传统证券具有完全同质化的特性时,才视其为等同的证券,可以与传统形式一起在同一订单簿交易。这意味着该代币必须满足:与传统股票可互换 6 p4 b$ O, z8 W" C* i: H+ O# q5 a9 |& p$ c) h* t5 E

(fungible),共享相同的 CUSIP 编码(证券统一识别码),并赋予持有人与传统股票相同的实质权利和特权 — — 包括对公司的股权收益要求、分红权、投票表决权,以及公司清算时的剩余资产分配权等。. V" @* V# ~6 o& l1 n

^1 f! t" O& o& S% b. ]/ R( d2 s+ E9 i如果代币化形式未能赋予与原股票等同的权利(无投票权、无股东权益等),或者没有与原股同 CUSIP,则交易所不会将其视为与传统证券等价,而是当作不同产品处理,例如视为衍生品或美国存托凭证(ADR)。$ B7 T3 f* M/ P. L

) `9 H6 g" ]2 D1 a$ r; ? 正因这一高标准,目前市面上大多数所谓 “代币化股票” 如Robinhood‘Stock Tokens’、Xstocks 等其实都不符合以上条件,充其量只是映射股票价格的影子代币,并不代表真正的股权,并且通常不赋予表决权; * r. i3 U6 C/ r" r $ N& ?- W- b, ~, V7 X而分红多以再投资或现金等值方式体现;法律关系多指向 SPV、发行载体而非上市公司本身,多数产品则以现金赎回为主,直接 “换回原股” 会受到托管与合规限制。 7 t# o- R; V/ X. O- c" z 3 C6 h p0 P% {0 d7 N, W$ ~ V7 O3 w 2. 统一撮合,分流结算:交易与清算机制 ; T+ `; z# A6 p8 k6 W8 l' z. h0 {1 a+ B & \+ s! d4 U& X% U% Z- {+ Z Equity 4, Rule 4757 2 r0 X8 i. A2 X! N; K0 V " X9 z- g$ v7 D. n 纳斯达克计划在交易层面将代币化证券与传统证券完全打通融合。提案规定,只要某股票的代币版满足上述同质化要求,就会与传统股票共享同一订单簿,按照相同的订单撮合和优先级规则进行交易撮合。也 , m: Q X) ^9 R2 c8 n' W & |8 k2 y1 `2 f4 W& N4 I就是说,在交易所的撮合引擎看来,代币化和非代币化的买卖指令没有区别,同等对待。实际上,纳斯达克强调:“在交易阶段,二者没有任何不同,本质上交易执行流程完全一致”。" A0 O' E5 @2 ?5 C; d; R3 m. A

% n6 s' ]1 }$ b Equity 4, Rule 4756、4758* \3 [ }2 K' s" v

& _( p, M+ w" G8 S& [; a: t 差异体现在结算层面。当前美股交易在交易达成后,通常通过美国存管信托公司(DTC)完成清算结算。而引入代币化形式后,纳斯达克将赋予交易参与方一个新的选项,结算时可以采用代币形式,具体流程为:% D! w- G. ?( o

/ w. G- `! h, T1 E4 G DTC 将依据自身的业务规则和系统(其正在开发的区块链结算平台)完成将股票所有权登记为链上代币形式的过程。整个过程对前端投资者而言透明无感,交易仍在纳斯达克撮合,只是清算交收由传统电子簿记变为9 Q2 S- m: i$ x1 p. F! C

4 R) o `1 t0 r' }% @

区块链登记,股票最终以代币形态持有在链上地址。/ `7 p% l. G. k' D

1 M; P, B2 _, s- | F, m

值得注意的是,纳斯达克此举不是要另起炉灶搞新市场,而是依托现有的市场基础设施,引入区块链作为底层记录技术,但不改变前台交易机制,因此传统股票和代币股票在交易阶段价格统一,市场深度和流动性 8 X0 w& N0 i9 { * `7 V! l K% m0 m共享,信息透明度和风控监控也完全一致。正如纳斯达克在文件中所言,此方案旨在防止不同版本的代币化股票在多条区块链上各自为战、流动性割裂的情况,确保价格发现、最佳执行等国家市场体系的核心机制不受 ' n0 i8 S, {0 m% B4 [$ O0 {" E1 z% }* E0 o9 }' [8 F$ f4 V

冲击。从而解决此前“代币化股票”存在的痛点,即多链(ETH/SOL 等)+ 多市场(合规场内 vs 加密交易所 /DEX)+ 地域合规限制,导致做市资本与订单薄分散形成的流动性不足。# q4 s U n. ^; Y) Y