* N6 ]" v/ ]0 s6 e, m 另一方面,稳定币的“稳定”,是指其价格相比于其他高波动的资产保持相对稳定。如果锚定资产的价值膨胀或缩水,稳定币的价值也随之变化。以目前市场上最主流的美元稳定币为例,稳定币与美元1:1挂钩,即1枚稳定币的价格等于1美元。这同时意味着,如果美元出现大幅贬值,稳定币的购买力也会削弱。在美元信用开始削弱的背景下,稳定币也可能面临价值缩水的风险。因此,稳定币的价值并非绝对稳定,而是相对稳定。 , M$ g q- b7 y) M: z, e8 A, [3 Z1 M6 P2 @) S8 U! ]

误区二:所有法币都可以大量发行稳定币 3 J: p2 W, ^9 ~5 K6 _. c. l& H/ _! H. x' l4 Z

并不是所有的货币都能大量发行稳定币,不同法币稳定币最终的发展取决于法定货币本身的接受度,而且获得最广泛认可的法币稳定币可能会出现“赢家通吃”。2 d% y) a8 v: P) e, p4 t" V0 Q

W M- G" p D; P& Q9 B# s2 c 法币稳定币依靠法定货币的信用来背书,如果某种法定货币在国际上的接受程度没有那么高,其法定货币来背书的稳定币要大量发行,也比较困难。 ( k4 E$ L }, p5 Y) q% P' V. a0 _5 o+ I* f- x

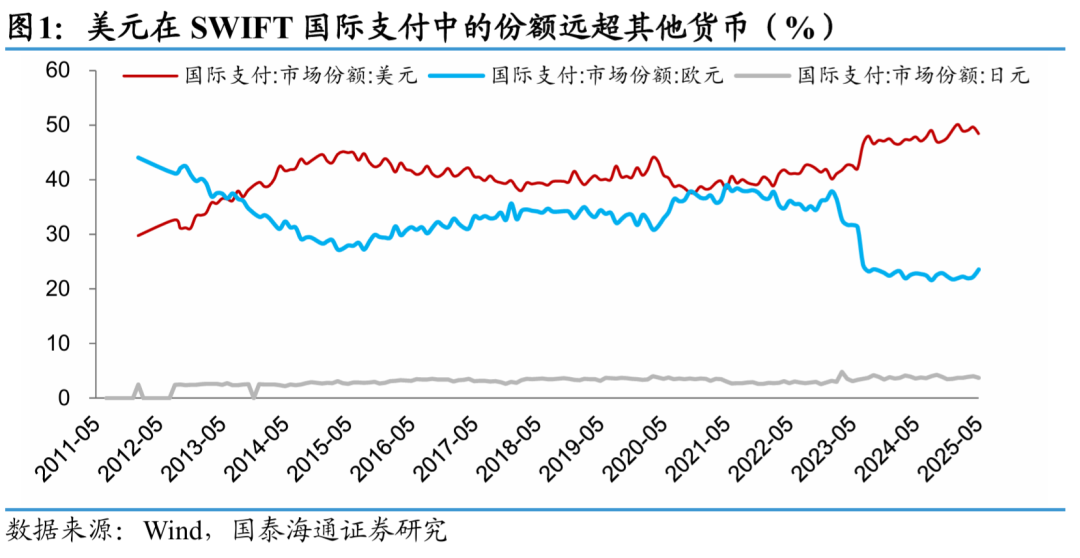

法币稳定币相当于把法定货币放在了互联网上,甚至部分跨越了现有货币体系的“国界”限制,可能会存在“赢家通吃”现象,即法币稳定币的接受度可能与法币本身的接受度高度相关。以SWIFT国际支付份额为例,美元支付份额约49%,远超欧元的24%,居于主导地位;而在当前的稳定币市场,USDT、USDC等美元稳定币占据较高比例,而欧元稳定币的市场份额占比则不到1%。8 n" U# o$ w% u2 I* ?3 V5 K8 A