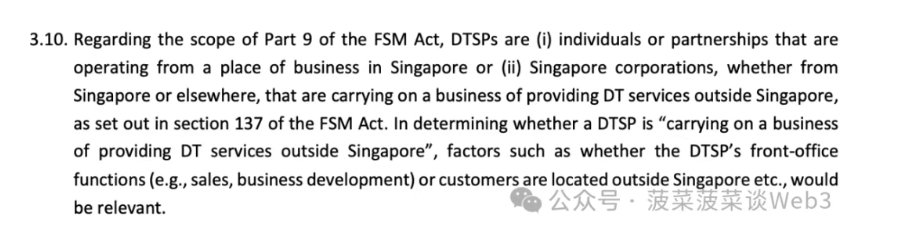

$ Q9 F7 |1 U& O" J4 r: N( p/ F; q( j" u. L: m; F; K9 e0 i

) o) l0 A9 z. `9 k" W/ `) z! b + H q, t/ N, d; Z5 v2 U' q* q- I 这个定义看似简单,实则暗藏杀机。 6 }9 N, L) f b' c9 A. Y1 p. F$ M ) [ i' W( t: s- C" A# U 首先,新加坡对于 “营业场所” 的定义是什么?MAS 给出的 “ 营业场所 ” 定义是 “ 在新加坡由持证人用于开展业务的任何地点(包括可以从一个地点移动到另一个地点的摊位)”。0 D1 }+ M) O' B+ ?, b* C

, v4 f' ?; U+ p7 P1 r$ e 注意这个定义中的几个关键点: 3 t$ M, ~" C9 ]5 o$ D - @( V+ J7 \" i2 ?8 R “ 任何地点 ”:没有限制必须是正式的商业场所 & K6 n: n3 g& M: U3 \5 I: I4 i" X% x7 H" k( J

“ 包括摊位 ”:连移动摊位都被纳入,显示监管范围之广 h( L$ A* ?* a, q" j

7 X: `% X T% M( a “ 用于开展业务 ”:关键在于是否在该地点进行业务活动 + Z* P* Q! n c) ]* Y3 R1 l- T' K! S5 i

简单来说就是,只要你在新加坡没有持牌,在任何场所展开任何涉及数字资产的业务都会有触犯法律的风险,不管你是新加坡当地公司,还是海外公司,不管你是在针对新加坡本地,+ p; b1 p8 l- [" U3 J1 p' K' m

2 W& h0 d0 _$ M) @2 x0 p% X还是境外客户。 ' x: d& C4 a( Y5 G) W6 r' z5 |' f5 f

那么居家办公会不会犯法呢? 0 e7 _/ `# ]6 T' F2 N5 w# v, [5 M# V

针对这个问题,Baker McKenzie 律所在文件中向 MAS 提交了反馈! C# z0 m+ {. N: u

6 S# e8 k0 ~4 E. D$ M ( L7 W& ?+ }( X) U I l Baker McKenzie 律所专门就这个问题向 MAS 寻求澄清: : o7 d% g6 S; V : d- R; w. I: O' @+ V2 `/ _ “ 考虑到远程工作的普遍性,MAS 的政策意图是否要覆盖受雇于海外实体但在新加坡的家中或住宅场所工作的个人?”6 y& U+ D; m t* V8 s

" T2 Z2 K% m, J% o+ p

律所的担忧很现实。他们列出了几种可能踩雷的情况: # Z# P8 Y% v7 \) S$ w! i* ?( u( i# { W5 e7 G

从家中为海外公司提供 DT 服务的个人(可能是咨询性质)8 A3 P6 Y% @: p) k

6 A4 j1 \ x/ |' S; b

海外公司的员工或董事,在远程工作安排下于新加坡工作 ` ~: ~) G- w4 V8 p9 u , \$ o9 f. }& Z/ b9 |* p$ ^5 I 但同时,律所也试图为居家办公者提供一些 “ 护身符 ”: 5 ~6 i, T, Z; n- S* G$ I% P. E" Z

“ 基于现行立法的起草,可以论证家庭或住宅场所不应被纳入,因为家庭或住宅场所通常不被理解为许可方开展业务的场所。” 3 c; h4 P' H) k3 h/ Y; W) p2 p! b3 }( C/ E' q3 [. a

然而,MAS 针对这个问题泼了盆冷水:, `+ w9 w0 U$ a- v

- U# S4 `6 g K& s" q

“根据《金融服务和市场法》第 137(1) 条的规定,所有在新加坡营业场所从事向新加坡境外提供数字代币服务业务的个人都需要获得 DTSP 许可证,除非该个人属于《金融服务和市场法》 4 d$ M- W+ m8 i9 r3 H/ b% M) a3 J `8 y

第 137(5) 条规定的某一类人员。在这方面,如果个人位于新加坡并从事向新加坡境外人员(即个人和非个人)提供数字代币服务的业务,则该个人需要根据《金融服务和市场法》第 137(1): H* d# ~) g& O, q. ]