自金融概念出现以来,就有了构建对应的金融“市场”,这一概念最早可以追溯到 17 世纪的香料交易中,中间商通过买卖香料份额向投资者提供更高的流动性,但如今的做市商已经发生了巨大的变化。今天,做市商可以通过对股票、外汇甚至实物资产提供流动性,并以公开报价的方式购买任何资产。随着时间的推移,金融市场也在快速发展,在过去的几年里,我们见证了去中心化金融 (DeFi) 的快速增长,看到了自动化做市的兴起。在本文中,我将主要分析自动化做市的发展历史及对加密市场的影响。

首先,我简要介绍了自动做市的历史以及它如何是如何演变的;之后将讨论了三代 AMM 及其在加密市场中的细分应用市场。随着时间的推移,数学、应用平台和智能合约的复杂性也随之增加,我希望通过本文,让区块链新手和资深用户都能够了解自动化做市商的演变,并更好地了解它的发展路线。

想要全面掌握本文内容,你首先需要了解以下几个定义:

区块链: 一个分散的分布式数据库,由各个节点对交易进行不可篡改的持续验证。区块链也是所有加密资产、去中心化应用程序和智能合约的底层技术。

去中心化金融(DeFi) : 基于智能合约和区块链技术运行的金融产品,DeFi开启了数字金融民主化的革命。

自动做市商(AMM) :一个分散的资产交易池,允许用户通过其流动性来进行加密货币的无缝交易。

去中心化交易所(DEX) :点对点平台,允许用户在没有中介的情况下交易加密资产,通常使用 AMM 作为其交易池。

流动性池:存储在智能合约中的加密资产的数字资产“池”,AMM 在流动资金池之上运行。

流动性提供者(LP):相当于 AMM 中的做市商,指将其加密资产存入流动性池以增加流动性的人,作为回报,他们将获得相关交易池所产生的交易费用奖励。

与流行的观点相反,自动化做市商并不是纯粹为加密货币市场而发明的。事实上,几十年以来,学术界就已经对 AMM 进行了相当深入的研究。早在 2002年, Robin Hanson 在对对数市场评分规则的研究中就首次提到了 AMM ,后来,对 AMM 研究主要围绕在信息聚合(2004)、预测市场(2006)、贝叶斯模型(2012)以及博彩市场(2012 年)等非加密领域中。

AMM 第一次在加密领域的引用, 是 Vitalik Buterin 于 2016 年发表的一篇 Reddit 帖子,文中他讨论了以运行预测市场相同的方式来构建去中心化交易所的想法。之后,Vitalik 的这一想法开始在社区流传开来,并被一个社区迅速跟进,两年后,Vitalik 又发布了一篇关于 AMM 的后续文章,详细说明了他如何看待去中心化交易所的作用,几个月后,几个月后,Hayden Adams 宣布推出Uniswap协议,从而启动了第一代加密货币 AMM的历史。

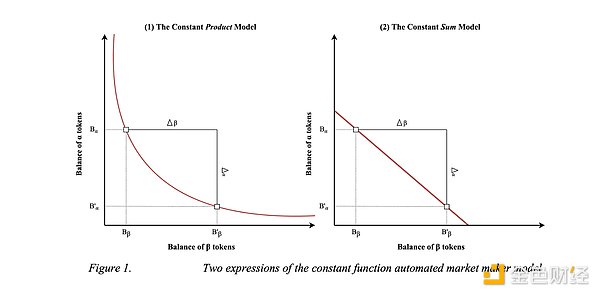

Uniswap 以一种非常实用的方式把自动做市商引入到了加密领域,从而彻底改变了自动做市商。他们提出了名为恒定乘积的做市商(CPMM)模型,这是一个确保 DEX 保持持续流动性的公式。

恒定积做市商(CPMM)与 Uniswap 的崛起

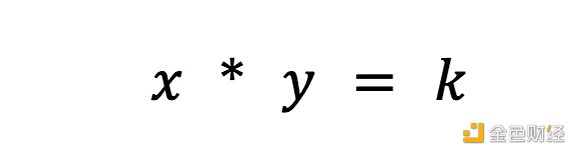

Uniswap 引入了恒定积做市商公式,以确保在以太坊的代币交易中具有恒定的流动性,公式如下:

其中Rx和Ry指每种代币的储备量,f是交易费用,k是一个常数,简化版的写法如下:

其中x是 Token 1,y是 Token 2,k是常数。

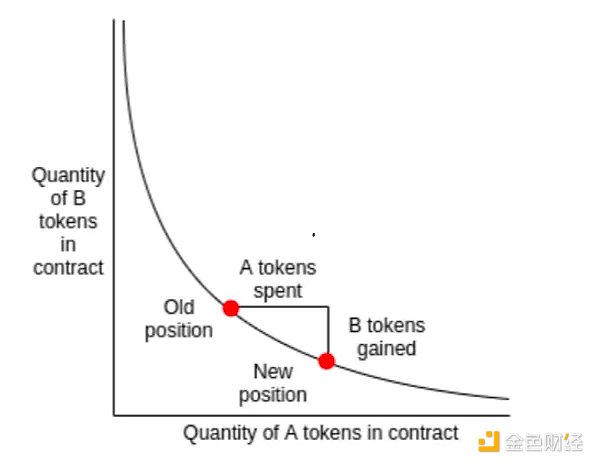

从本质上说,Uniswap 是将两种正在交易的资产组合成一个流动资金池。Uniswap 的目标是确保无论交易规模大小,流动性池的资产规模都能保持不变。我们打个比方:假设资产 x 是 ETH,资产 y 是 DAI,为了保持 k 不变,x (ETH) 和 y (DAI) 只能此消彼长,当你购买 ETH 时,池中的 y (DAI) 增加,x (ETH) 减少,于是交易池将变得不平衡,会向流入到池中的资产倾斜,这时,套利者会参与进来以换取利润(注:当交易池发生倾斜时,代表资产价格发生偏离于是存在套利空间),最终重新回归平衡。

x*y=k 做市商,Vitalik Buterin

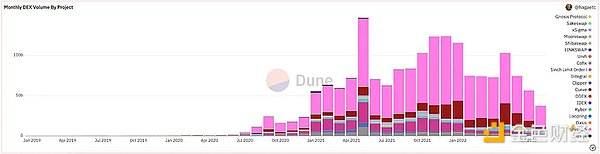

Uniswap CPMM 模型是AMM的一次范式转变,原因有几个。首先,它是第一个将中间人完全移除的去中心化交易所,第二,实现了流动性、快速交易与链上机制的结合,能以正确的价格进行报价,这是革命性的,当然最令人印象深刻的是,完成这些仅仅用了约 300 行代码。自推出以来,Uniswap 一直是迄今为止使用量最大的 DEX。

数据来源:Dune Analytics,@hagaetc

CPMM的缺点

尽管 Uniswap 和初代的 CPMM 让 AMM 取得了非常大的进步,但仍然存在一些缺陷,比如:滑点、无常损失和安全风险。

滑点即订单的预期价格与订单实际执行的价格存在差异。鉴于加密货币的波动性,每个代币的价格会因为交易量和活动而产生波动。最常见的是,流动性小或突然面临大交易量的资金池更容易受到滑点的影响。滑点百分比显示特定资产的价格在整个交易中偏移了多少,同时也代表了用户对滑点的容忍度。

无常损失是你存入流动资金池中的资产价格所发生的变化。鉴于流动性池之外发生的价格波动,存入了流动性池的用户(储户)会面临潜在收益的损失。当资产价格变化越大,储户面临的无常损失就越大。因此,就无常损失而言,稳定币的风险要小得多,无常损失之所以得名,是因为损失确实是无常发生的,但我更喜欢说发散损失(divergence loss)。

影响 CPMM 的其他风险主要来自智能合约、平台及其内存池中的固有安全风险。随着生态系统的成熟,安全性和MEV的预防也随之提高,一般来说,任何进入去中心化金融的人都应该准备好遭受财务损失准备,毕竟这个行业还处于非常早期的阶段。

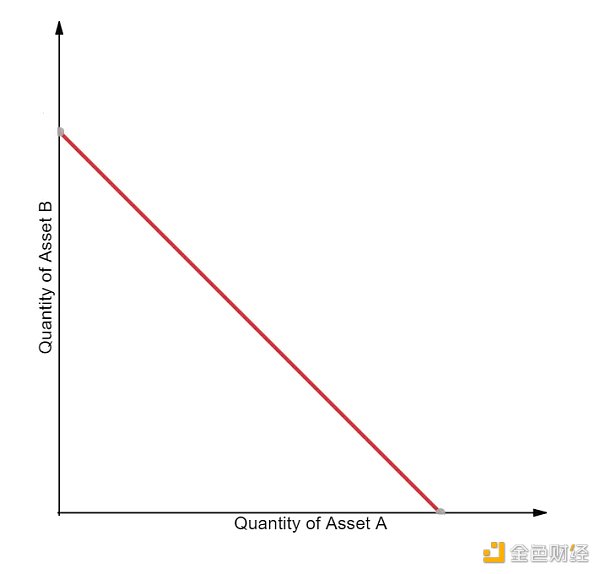

和CPMM 类似的另一种模式是恒定和做市商。在此 AMM 中,它非常适合交易中价格变化接近于零的场景,但它不能提供无限的流动性,他们遵循以下公式:

其中Rx和Ry是每个代币的储备,f是交易费用,k是一个常数。更简单的公式表示为:

其中x是 Token 1,y是 Token 2,k是常数。按照这个公式,可以绘制如下一条直线。

CSMM 的可视化图( Dmitriy Berenzon )

但是,当出现链下价格与池中的代币不匹配时,这种设计会使交易者和套利者有机会消耗掉池中储备金,破坏流动性池的稳定,使流动性池中的资产集中到了某一种资产中,从而使流动性池无法正常发挥功能。也是因为这个原因使得 CSMM 成为了 AMM 很少被使用的模型。

自动化做市商的同质属性(Jensen、Nielsen、Pourpouneh、Ross

作者: benlau0214 时间: 2022-9-11 20:30

看完了我还是一知半解的啊

作者: 稳如哈马比 时间: 2022-9-12 17:46

看起来都是属于比较高深的东西啊

欢迎光临 优惠论坛 (https://www.tcelue.cc/)

Powered by Discuz! X3.1